Les marques de distributeur ont-elles encore un avenir ?

Le contexte économique influe directement sur le succès des différents niveaux de marque du marché tricolore. Le premium perd ainsi du terrain au profit des quality et des budget. Dans tout ce maelstrom, le positionnement des MDD interroge avec des ventes en baisse et désormais moins de 10 % de pénétration.

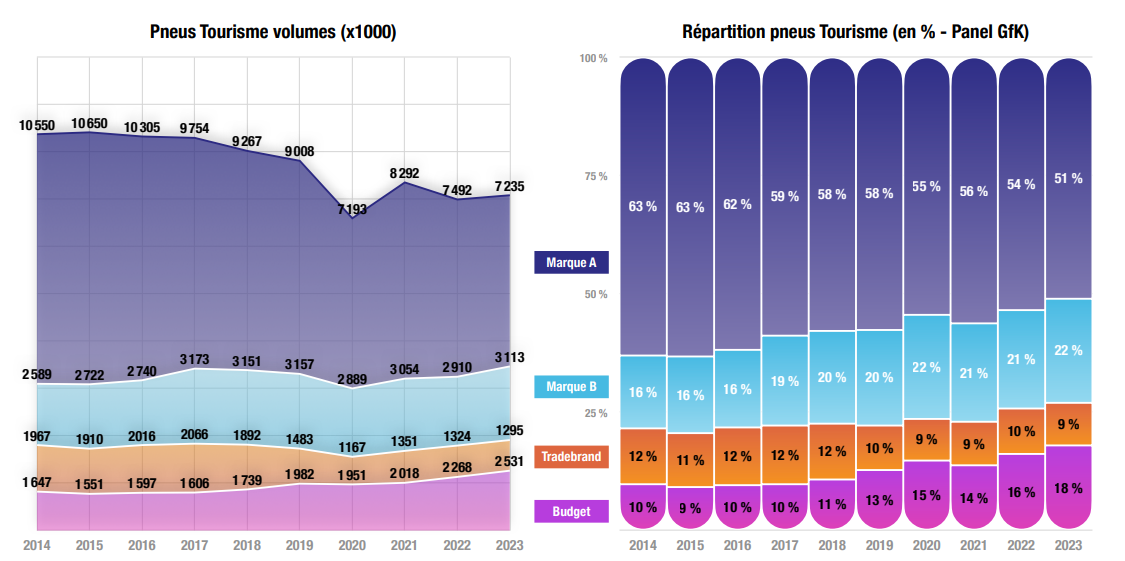

Sur la dernière décennie, le volume des marques de distributeur est passé de 2 millions à 1,3 million en France. ©AdobeStock-goodluz

2023 a été une année difficile pour le marché français du pneumatique. Le Syndicat du Pneu (SdP) et GfK font état de ventes en recul de 1,4 % sur le segment TC4. Si les automobilistes tricolores n'ont jamais été très sensibles au sujet, aujourd'hui, il apparaît évident que d'autres facteurs influencent directement le désamour de nos compatriotes pour la gomme. La légèreté de leur porte-monnaie et le poids de leurs dépenses s'avèrent sans aucun doute les principales explications à ce phénomène.

Le contexte économique tendu demeure une vraie problématique pour l'industrie du pneumatique. Dans un univers où l'achat est contraint, les consommateurs portent souvent leur arbitrage sur ce type de dépenses. L'évolution des différents niveaux de marque est ainsi le reflet de cette réflexion. En 2023, comme c'est le cas depuis 2014, les firmes premium ont perdu du terrain. De l'ordre de 3,4 % sur les canaux centres autos et pneumaticiens et de 5,6 % en prenant aussi en compte les pure player.

Bien plus qu'un problème économique

En dix ans, leur part de marché est passée de 63 à 51 % fait remarquer le SdP. Une perte de vitesse qui a profité principalement aux marques quality et budget. En 2023, les premières ont progressé entre 7 et 4,1 %, selon le périmètre étudié, et les secondes entre 11,7 et 6,4 %. Toujours sur la dernière décennie, les quality ont gagné six points de part de marché (22 % au 31 décembre) et les budget huit pour un taux de pénétration final de 18 %.

Répartition des ventes selon les niveaux de marque en France sur la dernière décennie. ©SdP/GfK

Malgré ces évolutions, la France reste un marché à part en Europe. Avec une emprise toujours très forte des premium, l'Hexagone se place au-delà des équilibres constatés chez ses voisins. Par ailleurs, "il n'est pas écrit d'avance que les changements actuels se confirmeront une fois la situation économique stabilisée" avance Régis Audugé, directeur général du Syndicat du Pneu.

Reste un point d'interrogation important. Aux côtés des trois niveaux déjà évoqués, demeure celui des marques de distributeur, appelées aussi MDD ou tradebrand. Or, l'année 2023 est venue confirmer un ralentissement qui peut être rattaché à bien d'autres facteurs que le seul contexte économique. L'an passé, les ventes des tradebrand ont décroché de 2,2 à 2,4 % dans l'Hexagone selon les relevés de GfK. La part de marché de ces produits est ainsi passée sous la barre symbolique des dix points (9 %).

Un positionnement désormais plus proche des quality que des budget

Leur évolution sur la dernière décennie corrobore cette descente. En 2014, il s'écoulait en France 1,6 million de pneus budget, 2 millions de tradebrand et 2,6 millions de quality. En 2023, le premier niveau cité totalisait 2,5 millions d'enveloppes, le deuxième 1,3 million et le troisième 3,1 millions.

©SdP/GfK

Une évolution défavorable directement imputable au positionnement d'entre-deux de ce marché. "À la base, le secteur a voulu dupliquer au pneu ce qui se faisait dans la grande distribution. C'était un moyen pour les réseaux de récupérer de la marge, rappelle Dominique Stempfel, président du SdP. Au départ, c'était une alternative aux marques budget pour les automobilistes qui avaient peu de moyens, et ça fonctionnait bien. Sauf que la structure de coût entre les tradebrand et les budget est différente". Les premières étant toutes produites en Europe par de grands fabricants…

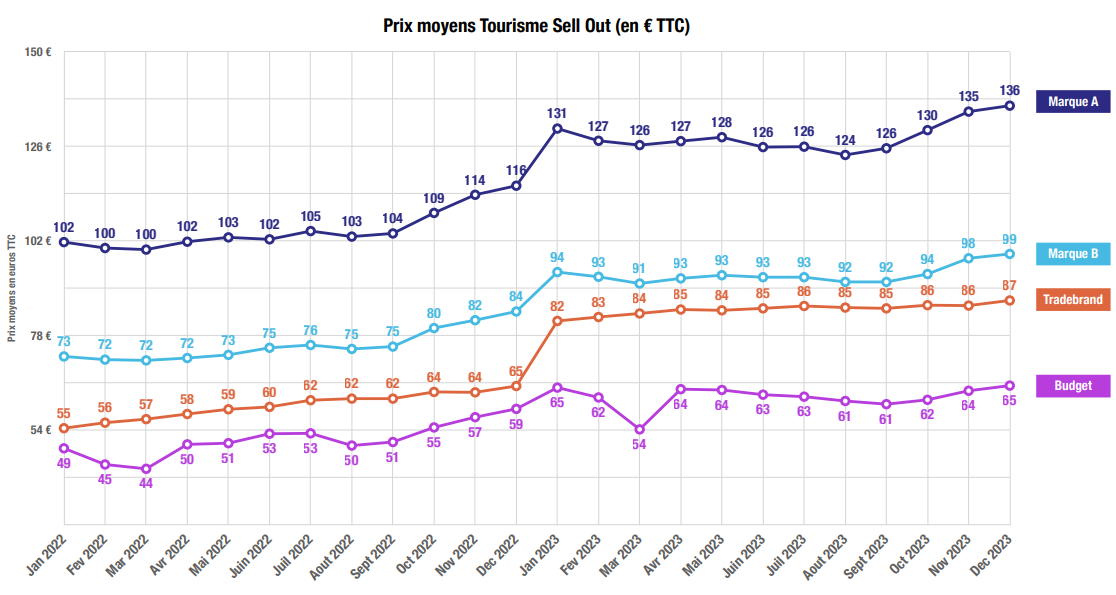

Conséquence, au fil du temps, celles-ci ont augmenté leurs prix, perdant en attractivité et se rapprochant des marques quality. En janvier 2022, un pneu de distributeur coûtait en moyenne 55 euros TTC, soit six de plus qu'un équivalent budget mais 18 de moins qu'un quality. En décembre 2023, ce même produit était facturé 87 euros, soit 22 de plus qu'un budget et 12 de moins qu'un quality…

Une tradebrand reste un atout à l'international

En outre, ces dernières marques ont aussi pour elles l'avantage d'être fabriquées et détenues par des firmes premium. "Dès lors, le client se demande pourquoi il devrait choisir ce type de produit plutôt qu'une marque B rattachée à un grand manufacturier" ajoute Dominique Stempfel.

Reste toutefois un point important à souligner. En dépit de leur baisse structurelle et de leur manque d'attrait, les tradebrand ont toujours un intérêt pour leurs réseaux. Point S, Norauto ou Midas, pour ne citer que quelques exemples, n'envisagent pas leur stratégie MDD uniquement par un prisme franco-français. Investir dans une gamme éponyme relève d'une vision bien plus globale. Car en dépit de leur perte de vitesse dans l'Hexagone, les tradebrand constituent un levier de croissance indéniable à l'international. Si le marché français s'en détourne, d'autres y ont toujours recours.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet