Toujours en recul, le marché français se réinvente

Les ventes de pneumatiques TC4 ont poursuivi leur ralentissement dans l'Hexagone en 2023. Ce dernier exercice a aussi confirmé des tendances déjà perceptibles dans le passé. Concentration des volumes, attrait pour les marques budget et croissance inéluctable du toutes saisons constituent les nouveaux standards du marché tricolore.

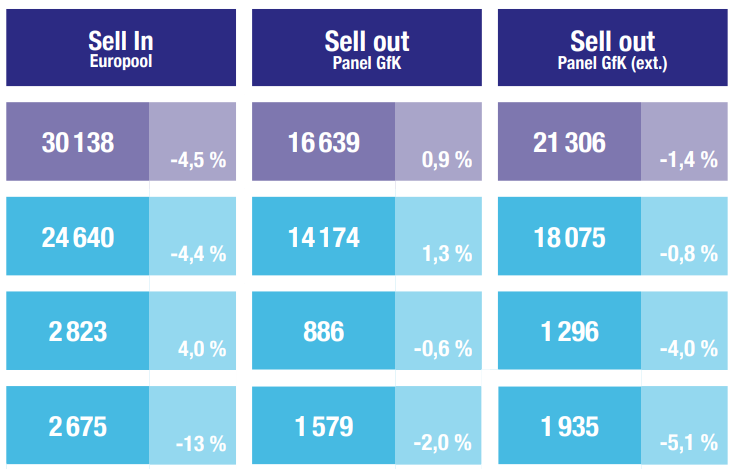

Selon le Syndicat du Pneu (SDP) et GfK, les volumes sell-out (des revendeurs aux utilisateurs) de pneus TC4 ont reculé de 1,4 % en 2023 dans l'Hexagone, pour un total de 21,3 millions d'unités. AdobeStock_alfa27

À l'instar du marché européen du pneumatique, le négoce français a lui-aussi vécu une année 2023 difficile. Et si le déclin est plus prononcé au niveau continental que national, la conclusion reste identique dans les deux cas. Le monde du pneumatique ne cesse de ralentir et les volumes demeurent dans le rouge. À l'échelle tricolore, selon Europool, l'an passé 30,138 millions de pneumatiques TC4 ont été écoulés en sell-in (des manufacturiers aux revendeurs), soit 4,5 % de moins qu'en 2022.

Ventes sell-in et sell-out en France en 2023 (x1000). ©SdP/GfK

Plus en détails, le segment tourisme, principal pourvoyeur de ventes, a décroché de 4,4 % et celui des camionnettes de 13 %. "Ce sont des variations très importantes, pointe Régis Audugé, directeur général du Syndicat du Pneu. Dans le pneumatique, on est généralement dans des évolutions à plus ou moins deux points maximum". À l'inverse, le segment 4X4/SUV a progressé de 4 %. Une tendance "qui n'a rien d'exceptionnelle" fait remarquer Régis Audugé, car celle-ci suit l'évolution du parc automobile.

Le marché ne s'est jamais remis de la pandémie

En sell-out (des revendeurs aux utilisateurs), les données compilées par le Syndicat du Pneu (SdP) et GfK font état d'un léger frémissement de 0,9 % à hauteur de 16,6 millions d'enveloppes TC4 écoulées dans les centres autos et chez les pneumaticiens. Une bonne nouvelle vite oubliée avec l'intégration, selon le panel élargi de GfK, des pure player. Dans ce cas, le marché tricolore affiche une décroissance de 1,4 % pour un total de 21,3 millions de pneumatiques.

Lire aussi : Le marché des pneus rechapés au plus bas

De façon générale, il apparait aujourd'hui évident que le secteur ne s'est jamais réellement remis des secousses de 2020. Le rebond des ventes entrevu l'année suivante ne s'est pas confirmé. "Depuis la pandémie, on va de crise en crise, souligne Régis Audugé. Il y a eu la crise sanitaire, puis celle des approvisionnements. De façon concomitante s'est installée une crise économique avec une inflation des cours de l'énergie, des matières premières, etc." Au final, si l'on regarde la situation avec du recul, le marché français a perdu 2,5 millions de pneumatiques entre 2014 et 2023.

Une tendance à la bipolarité

Mais par-delà ces chiffres, 2023 est surtout venue confirmer un phénomène perceptible dans le passé. De plus en plus difficile à lire et à anticiper, le marché tricolore se réinvente progressivement. "Sur la partie sell-out, depuis la loi Montagne, une bipolarité se dessine avec deux périodes fortes" précise encore le directeur général du SdP. Ainsi, désormais, 40 % des volumes se font pendant la période hivernale (d'octobre à janvier) et 25 % sur celle estivale (de mai à juillet).

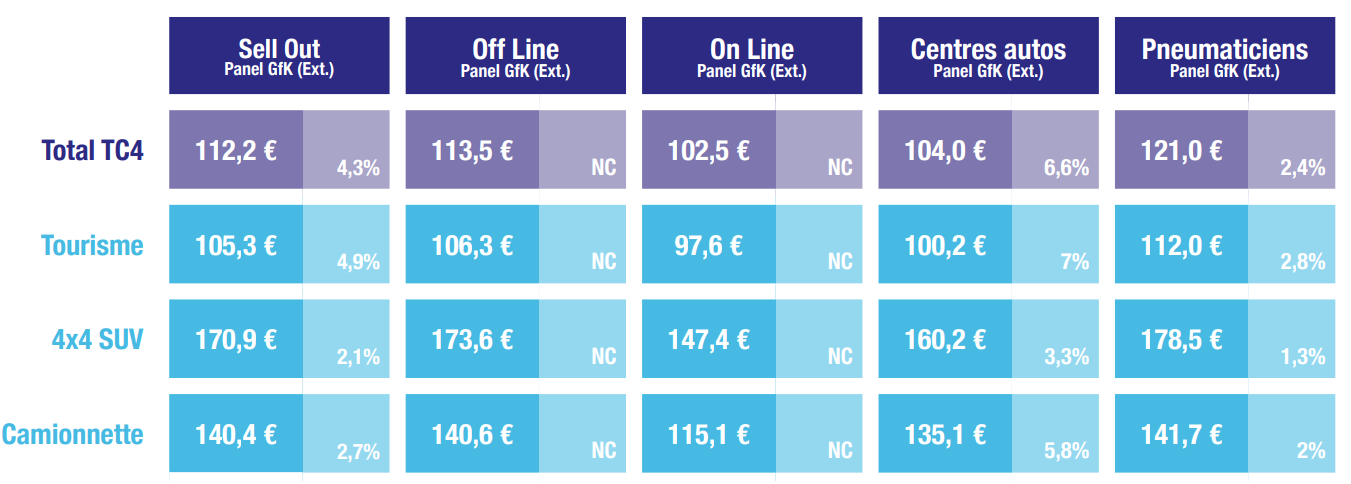

Prix moyens observés en France en 2023. ©SdP/GfK

Sujet hautement sensible, la problématique des prix est celle qui est venue apporter un peu d'optimisme. Si les tarifs continuent d'augmenter, le pic de l'inflation dans le secteur semble être passé. Un ralentissement des hausses tarifaires s'opère depuis janvier 2023. Il n'en demeure pas moins qu'acheter des pneumatiques s'avère être un sacerdoce pour les ménages.

Au 31 décembre, le prix moyen d'une enveloppe 4x4/SUV s'élevait à 184 euros TTC ! Paradoxalement, sur dix ans, ce segment a nettement moins augmenté que celui du tourisme par exemple. Un pneu de ce type coûtait, fin 2023, 113 euros, soit 25 % plus cher qu'en 2013 et 34 % plus cher qu'en 2015 !

Les marques quality et budget ont le vent en poupe

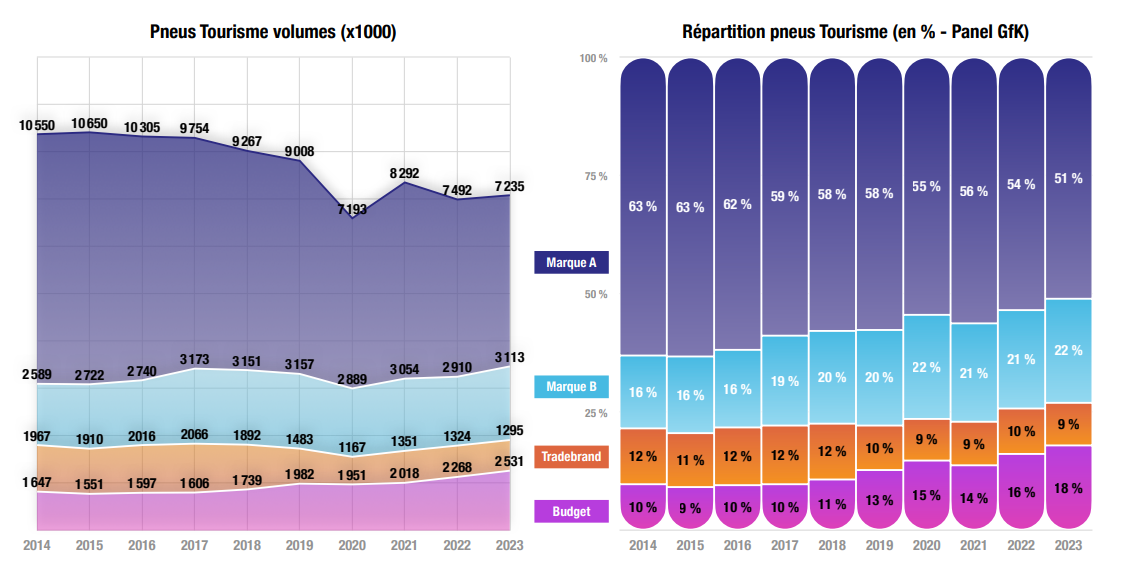

Quant aux niveaux de marques, les tendances 2022 se sont confirmées l'an passé. Les marques premium continuent de souffrir. GfK évalue à -3,4 % leur recul sur son panel resserré et à -5,6 % en prenant en compte les acteurs digitaux pour une part de marché final évaluée à 51 %. Dans un contexte économique toujours tendu, ce phénomène s'avère facile à identifier. De même que l'attrait de plus en plus prononcé pour les marques de deuxième et troisième rang.

Répartition des ventes selon les niveaux de marque en France sur la dernière décennie. ©SdP/GfK

Ainsi, les quality ont vu leurs volumes progresser entre 7 et 4 % selon le périmètre étudié. Celles budget ont fait encore mieux avec une croissance de 11,7 % auprès des centres autos et pneumaticiens et de 6,4 % avec la pris en compte des pure player. Fortes de ces résultats, les marques quality s'octroient 22 % de PDM et les budget 18 %. Restent neuf derniers pourcents à mettre au crédit des tradebrand (marques de distributeurs) dont le positionnement d'entre-deux nuit à leur succès auprès des automobilistes.

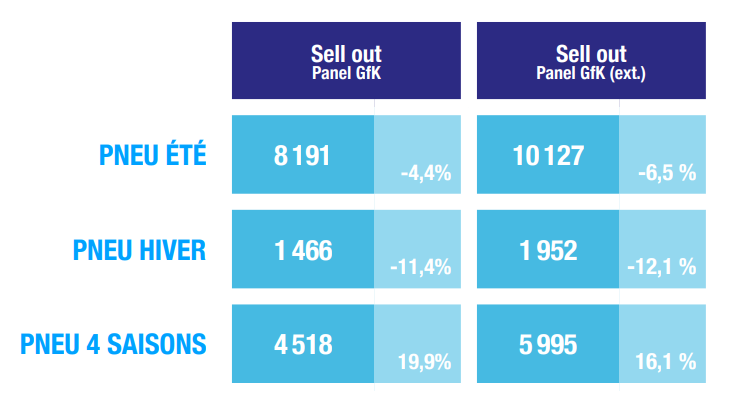

Sur le plan de la saisonnalité, l'attrait des gommes toutes saisons ne se dément pas. Même quand le marché s'avère peu favorable, cette technologie réussit à tirer son épingle du jeu. En 2023, ses volumes ont augmenté de 16,1 % sur les trois canaux étudiés par GfK. L'été a quant à lui reculé de 6,5 % et l'hiver de 12,4 %. Pour l'anecdote, les pneus toutes saisons et été ont même fait jeu égal en décembre 2023 avec 36 % de PDM.

Le toutes saisons poursuit sa moisson

Volumes de vente par saison en France en 2023. ©SdP/GfK

Sur l'ensemble de l'exercice, les enveloppes été et hiver ont perdu du terrain (respectivement -3 et -2 %), pour des taux de pénétration évalués à 58 et 10 %. Le toutes saisons a de son côté fait un bond de 5 % pour s'octroyer 32 % de PDM. Le Syndicat du Pneu souligne qu'en dix ans le volume de ce type de produits est passé de 240 000 à 4,5 millions d'unités !

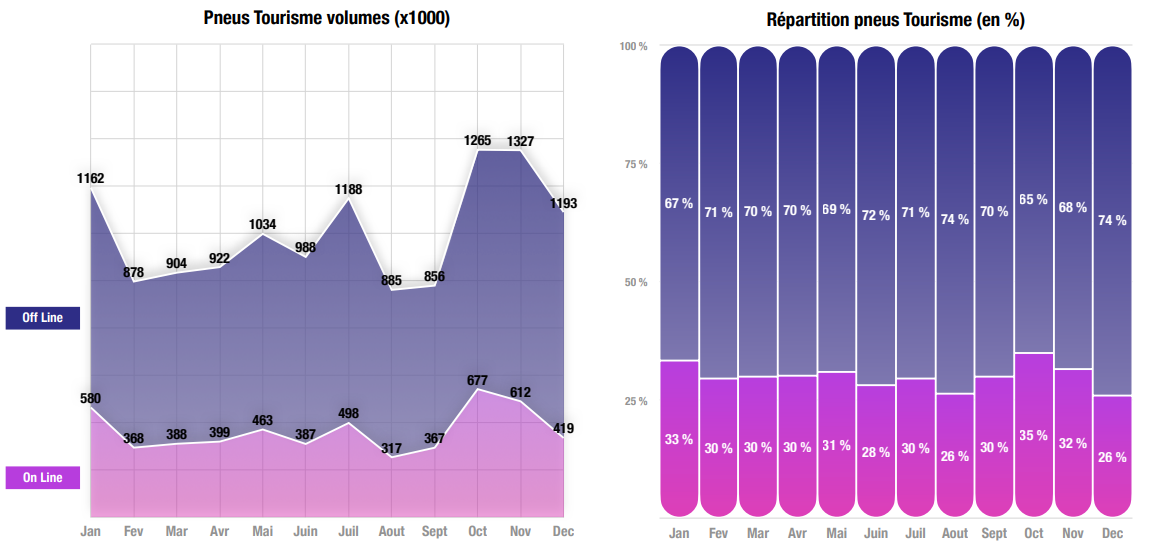

Un dernier mot à propos de la distribution. En 2023, le canal des centres autos s'est extirpé du contexte ambiant avec des volumes TC4 en hausse de 2 %. Les pneumaticiens pointent sur la ligne crête avec un léger déclin de 0,4 %. Les pure player sont au final ceux qui ont le plus souffert (-8,7 %). Mais quelles que soient les tendances, "la structure de l'offre reste la même", indique Régis Audugé.

Et de schématiser le marché de la sorte : aux acteurs offline la prédominance sur les marques premium, les pneus été et ceux hiver pour 4x4/SUV ; à ceux online le lead pour les marques quality et budget ainsi que les enveloppes toutes saisons.

©SdP/GfK

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet